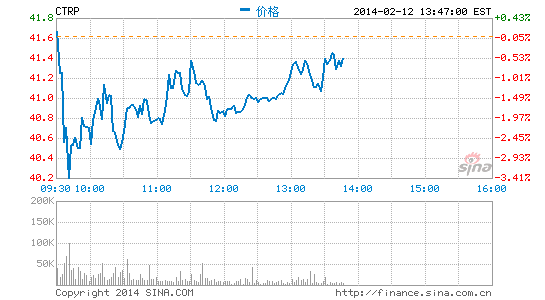

北京时间2月12日晚间消息,摩根大通今日发布投资报告,维持携程股票(Nasdaq:CTRP)“增持”评级,同时维持55美元的目标股价不变。

携程将于美国东部时间2月12日美国股市收盘后(北京时间2月13日)发布2013财年第四财季业绩报告。我们预计,基于非美国通用会计准则,每股摊薄收益将达到人民币2.17元,而彭博社所调查分析师的平均预期为人民币2.1元。 第四财季业绩预期:我们预计,携程第四财季营收将达到人民币13.99亿元,同比增长27%,环比下滑9%,而彭博社所调查分析师的平均预期是人民币13.82亿元。营收环比下滑主要是因为季节性低迷所致。 基于非美国通用会计准则,我们预计运营利润将达到人民币3.04亿元,环比下滑25%,主要受巨额的营销开支所拖累。基于非美国通用会计准则,运营利润率将达到22%,低于第三财季的27%。 财报及电话会议关注点: 1)2014财年第一季度及全年利润率预期:我们认为,携程管理层届时可能会更出一个概括性的利润率预期,而不是确切的数字。此外,我们认为,携程一部分利润率下滑风险已经体现在当前股价中。 2)携程对酒店和机票预订量的展望:携程进行大规模营销的一个核心目标就是赢得更多市场份额。而酒店和机票预订量和市场份额的变化就是衡量其营销效果的有效标准。 3)2014年的新业务和并购战略。 业绩预期:我们预计,基于非美国通用会计准则,携程2014财年每股摊薄收益将达到1.57美元,2014财年至2016财年的每股摊薄收益年复合增长率将达到41%。 估值:我们继续维持携程股票“增持”评级,同时维持55美元的目标股价不变。 ● |

|

『主编』 雷康 电话:1308 6666 318, 180 8010 2770 - 邮箱:3214616@QQ.com (如有侵权,务请告知) |